�����ۿ�ӵ���й���ȫ����ۿ�ҩ�����֮һ����

����ΪIPO��֪��ԭ��

���ߣ�Stone Jin

��IPO��֪����Ϣ�� $���ϴ�ҩ��(00950)$ �������ۿ���12��18����ʽ��۽����ݽ��й�˵�����������������������ʢ��ܸ�������ϯ��������

����7��9�������ϴ�ҩ���ڸ۽�����������������Ƿֲ����ۿƶ���������10��11�������ϴ�ҩ���ٴη�����������ۿ����ǩ��1.45����ԪB�ֹ�Ȩ�Ϲ�Э�����ɸ���ʱ���TPG�����Ĺ��ʱ�ǣͷ����A��Ͷ�ʷ��������������

IPOǰ�����ϴ�ҩ���������ۿ�Լ34.1%�Ĺɷ�������Ϊǰ�ߵ���Ӫ��˾���ֲ�������ɺ������ϴ�ҩ��������Ϊ���ۿƵĿعɹɶ������Խ������ۿƵĵ�һ���ɶ���

�ⲿͶ�ʷ�����GIC�������ۿ�17.3%�Ĺɷ���Ϊ������Ͷ�ʷ��������Ͷ��VMS�ֱ�ֹ�8.1%��7.6%������ʱ���TPG����ֹ�7.4%�����Ĺ��ʱ����²��ʱ��������ۿƺͷ�Դ�ʱ��ֱ����4.0%��2.7%��3.0%��1.1%�Ĺɷ���

���»����������Ͷ��ʼ�����ϻ��˻�����TPG���л���ҽ��Ͷ�ʸ����˲����Լ�����ʱ�ִ�ж��³������˴���Ͷ�ʷ����η�ִ�ж�����

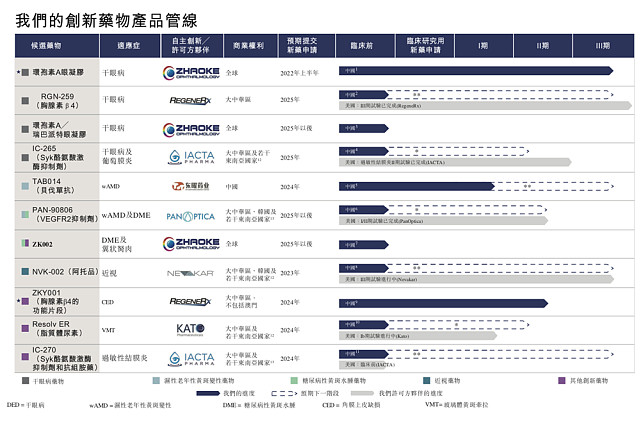

Ŀǰ�����ۿ��ѽ��������23�ֺ�ѡҩ����ۿ�ҩ�����������11�ִ���ҩ���12�ַ���ҩ������Ӱ����ǰ�ڼ��ۺ�ڵĶ�����Ҫ�ۿƼ�����֢״��������ʶ��ѯ�����������ۿ�ӵ���й���ȫ����ۿ�ҩ�����֮һ��

����������ҩ����߰���8������������DZ����Ϊ�й�ͬ����ѻ�ͬ���״��ĺ�ѡҩ��������ҩ���������6��DZ���й��������з���ҩ�����ۿ�ָ������Щҩ�ォΪ����������ֽ�����������ҵ��ģ���켰Ӫ������춨��Ҫ�ȷ�������

ֵ��ע����������ۿ����й����б�ʾ������ƹ���ʱ��Ϊʵ�ָ�������Ƽ���ҵӰ��������������������ķ����й������Ҫ�ۿ���Ӧ֢(��ҽ��ȱ�ڶ���)�����ֱ�Ϊ���۲���ʪ�������Իư߱����������Իư�ˮ���������Լ��������Ϊ�������ۿ�һ�㿪�����в�ͬ���û��ƵĶ��ֺ�ѡҩ������Ӧ�Կ��ܵ��·����IJ�ͬ�е���

�������ʵ�ʿ������������ۿ��ڲ������Ϲ�3�ִ��º�ѡҩ�P11�ַ��ƺ�ѡҩ������������һ��ר����Ƽ��Ŷ����ɾ���ҩ���������Ƽ������Ƽ������ӹ���ת�Ƶ��й��Թ�����������

2018����2019���Լ�2020��ǰ�����������ۿƵ��з���֧�ֱ�ԼΪ3480��Ԫ��9340��Ԫ��5470��Ԫ�����������ͬ���������պ��һ��������Ӧ֢�ĸ��Ƿ�Χ����Ȩ������ҩ����Ԫ����Ʒ���Ʒ������ۿ�Ԥ���з���֧������ҵ���������������

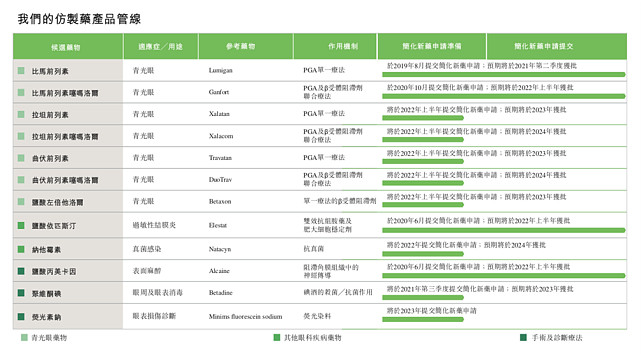

������Ϊ��������ǿ��ľ������������ۿ��Ѹ����й���������ŷ��cGMP����Ƽ��˽�һ��������ʩ�����������ۿ�ҩ������������������ҵ���Ĺ�ģ�����������ԼΪ250����֧���������Һ��600��֧/ƿ����������Һ��40��֧/ƿ��������400��֧����������

����Ŀǰ�����κβ�Ʒ����������ҵ������ͬʱ���Բ�Ʒ���۲����κ�������������ۿ���2018����2019���Լ�2020��ǰ�����Ⱦ���Ӫҵ���������ڵľ�������ֱ�Ϊ3688��Ԫ��1.22��Ԫ�Լ�5.75��Ԫ��

���ۿ�Ԥ����2020���ϰ��꽫�����ҩ����ύ��������A������������ҩ������δ��������ͷ��ƺ�ѡҩ�ύ�������ҩ����������2022 ��ǰ�Ƴ����ַ�չ�����Ľӽ����ýεķ���ҩ��

��Ȼ��Ϊ�ƶ���Ʒ�����Լ������µ��ۿ��Ʒ������г������ۿƽ������齨���ĵ���ҵ���쵼�Ŷ������������ۼ�Ӫ���ܼ�뽭����Eli Lilly Asia, Inc.���������й�(��Ϊ����ά��һ����)�ȿ����ҩ��˾����ְ����12����

�����ۿƿ�����δ��ҵ���Ϊ�ɹ۵������ռ�����Ҫ��һ�㼴�й��д���δ��ó�����Ƶ��ۿƻ����˿���

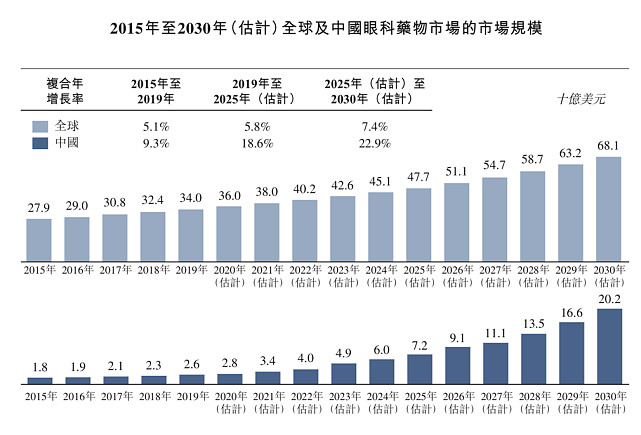

������ʶ��ѯ�ı�����2019���й��۾������ܻ����ʴ���������������й����ۿ�ҩ���г���ģ��������������֮һ��������й��ۿ�ҩ���г����������Ҵ��ھ�����DZ����

2015����2019�����й��ۿ�ҩ����г���ģ��9.3%�ĸ����������ʴ�18����Ԫ����26����Ԫ����Ԥ����18.6%�ĸ�������������2025������72����Ԫ����2025����2030��ĸ����������ʽ���һ��������22.9%��Զ��ͬ��ȫ���ۿ�ҩ���г���������

�䱳��ı�������ԭ��������˿����仯���µ��ۿƼ��������ʵ����������ۿƻ�������IJ�����������ഴ��ҩ��ij��������߸��������뱨����Χ���ϼӴ����Լ�������ߵĴ���֧����

���������������й��ۿ�ҩ���г����Եý�Ϊ��ɢ��ȱ������������ϵͳ�ؽ��רҵ������רע���ۿƵĹ�˾�����ڴ�����г������߶������ۿ�ҩ���ʲ���ռ��ҵ���һС�����������������ҹ�˾ӵ�к���Ӱ���۾�ǰ��������Ҫ�ۿƼ�����ҩ����������д�Ϊ�����ҵ��

����֮���й��ۿ�ҩ���г���δ��һ��ʱ���ڵı��������൱��ȷ����